地方财政压力下,医药商业现金流暗藏绞杀链

欠赀日增,流资若累卵。

药品销售中,大型医院(超过100张床位)占据80%的市场份额,零售药店仅占15%。三级公立医院尤其主.导市场,其床位数和医生数量在2017年较2009年分别增长96%和65%,而基层医疗机构发展滞后。

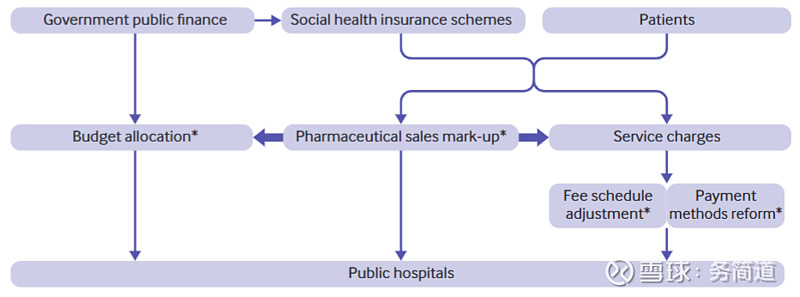

公立医院承担了约90%的诊疗服务,但政府拨款仅占其收入的8%-10%,导致医院高度依赖药品销售(占收入40%以上)和检查项目盈利。

自医改以来,政府对公立医院的预算拨款比例从35%降至不足10%,迫使医院通过“以药养医”模式弥补资金缺口。县医院等基层医疗机构依赖地方政府补贴,但财政困难地区难以为继。例如,部分县医院债务比率超过50%,甚至达100%。地方政府因自身偿债压力,可能延迟或削减对医院的拨款,进一步压缩医院现金流。

医院因资金短缺,对医药企业的账款支付周期延长。则医药企业需承担更长的资金占用。医院资金链紧张可能导致部分账款成为坏账。研究显示,数字经济可通过降低坏账率提高商业信用效率,但中国医疗体系尚未充分应用此类工具。部分药企坏账率已反映风险,显示供应链上下游资金链同步承压。

落后地区财政压力更大,当地医院和医药商业企业现金流风险更高。中央虽提出优化债务结构、加强预算绩效管理,但短期内隐性债务化.解和医院支付能力改.善仍需时间。医药商业企业若过度依赖少数大客户(如单一三级医院),可能因客户资金问题引发连锁反应。

综上,地方财政压力通过“政府拨款减少→医院资金紧张→延迟支付药企账款”的传导链,对以大医院为主客户的医药商业企业形成显著现金流压力。投资者需结合区域财政健康度、企业应收账款管理能力及政策变化,动态评估行业风险,优化投资组合以应对潜在冲击

阴影之下,谁能独善其身?S九州通(sh600998)S S上海医药(sh601607)S S大参林(sh603233)S d

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。