五粮液一季度增速放缓背后:价格倒挂与高端分化下如何看长期价值?

一、

根据财报,五粮液2025年一季度营收和归母净利润分别同比增长6.05%和5.8%,增速较过去三年(2020-2024年平均增速约10%-15%)显著放缓。这与行业整体趋势一致:2025年一季度白酒行业营收同比仅增长1.7%,利润增速2.3%,部分区域酒企甚至出现负增长。

五粮液核心产品第八代普五(占营收70%以上)面临价格倒挂问题。2024年出厂价提至1019元/瓶,但终端价一度跌至850.元以下。尽管公司通过控量(减供20%)、回收低价产品等措施推动批价回升至970.元,但仍需警惕价格体系对品牌价值的长期影响。对比茅台,茅台一季度营收和利润增速分别为10.54%和11.56%,显示高端市场分化加剧,五粮液在千元价格带的压力更大。

二、

五粮液一季度经营性现金流同比暴增2970%,每股现金流达4.08元。负债率23.34%,远低于行业平均水平,且合同负债同比增长101%至101.7亿元,显示经销商拿货积极性提升。资金充裕、财务安.全。

2024年五粮液销售费用首次突破百亿(同比增长37%),主要用于市场投入和提振经销商信心。尽管一季度费用率同比下降11.28%,但长期费用高企可能挤压利润空间。此外,经销商库存周转天数降至193天,优于茅台(1209天)和泸州老窖(951天),但需警惕控量保价对市场份额的潜在影响。

三、

超高端产品线(如经典五粮液、501五粮液)价格保持稳定,毛利率达77.74%,显示品牌壁垒仍存。直.销收入占比提升至41%,通过“三店一家”战略强化终端触达,2024年新增专卖店138家,优化渠道结构。对比竞品,泸州老窖2024年营收增速仅3.19%,五粮液在行业下行期表现相对稳健。

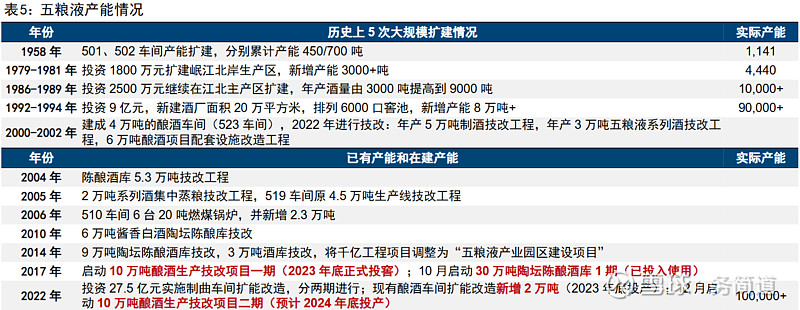

五粮液“十四五”规划明确扩产至20万吨原酒产能,基酒储存能力突破100万吨,为年份酒战略奠定基础。品牌价值连续多年位列全球烈酒前三,长期产能和品质优势显著。

如下图,2025-2026年行业或触底回升(周期为5yrs,误差1-2y),五粮液的产能和渠道优化能力有望在复苏期抢占先机。中酒协及多家券商指出,2024年行业面临高库存压力,但2025年春节动销改.善、渠道信心修复,库存去化已接近完成。头部企业通过控货挺价、务实调整目标,加速库存出清,为后续复苏奠定基础。供给端酒企春节后密集停货,主动控制发货节奏,缓解渠道压力;需求端随着经济复苏和消费政策刺激,动销逐步回暖,2025年1-2月动销降幅收窄,地产及地方促消费政策有望进一步催化需求。

综上,五粮液一季度增速放缓、行业压力、财务安.全、抗跌能力等均被财报和行业数据支持。需强调高端市场竞争分化(如茅台更强)及价格倒挂对品牌力的潜在风险。适合长期投资者关注其品牌壁垒和分红能力,但需警惕短周期波动与费用压力,长周期来看或有曙光。

(发帖人未来有买卖提及公司股票的计划)

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。