“三阳开泰”

一、三大指数表现:集体高开高走,成交显著放量

5月12日,A股三大指数受中美经贸谈判进展提振,全天呈现高开高走态势,成交额大幅放量:

上证指数开盘涨0.33%报3352.97点,收盘涨0.82%报3369.24点,成交额5220.81亿元;

深证成指开盘涨0.92%报10220.33点,收盘涨1.72%报10301.16点,成交额7863.4亿元;

创业板指开盘涨1.55%报2042.9点,收盘涨2.63%报2064.71点,成交额3681.56亿元;

科创50指数微跌0.01%报1006.18点,北证50指数涨2.89%报1410.60点。

两市合计成交额13084.21亿元,较前一日放量1163.99亿元,超4100只个股上涨,市场情绪显著回暖。

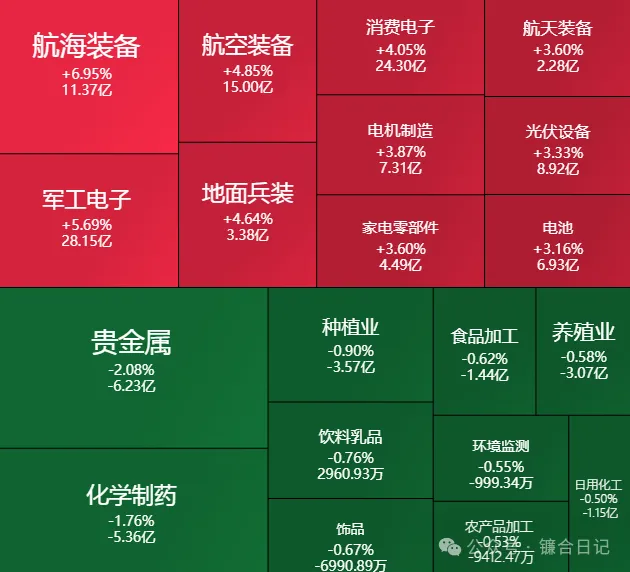

二、板块表现:军工与科技双轮驱动,消费电子反弹

领涨板块:

军工股:航天航空、船舶制造涨幅居前,中航成飞、航天南湖、昆船智能等多股涨停,军工电子、军贸概念受地缘政治及政策支持提振;

人形机器人:拓斯达、日盈电子等涨停,宇树科技等企业订单爆满,中信建投认为其商业化进程加速;

消费电子:东尼电子、蓝思科技等反弹,固态电池概念(龙蟠科技涨停)及6G概念股活跃;

战略金属:稀土、钨等资源股受益于出口管制政策,中信证券预计其价值重估。

领跌板块:

贵金属:西部黄金、山东黄金等跌超2%,避险情绪降温;

医药股:迈威生物跌超10%,创新药、生物制品板块回调;

电力与农林:电力行业、种业跌幅靠前,资金转向高景气赛道。

三、资金流向:主力加码军工与科技,北向资金净流入

主力资金:全天净流入182.71亿元,超大单净流入151.83亿元,显示机构积极布局;

行业资金:

流入:航天航空(+25.14亿)、通信设备(+21.99亿)、消费电子(+21.89亿);

流出:农牧饲渔(-10.77亿)、半导体(-8.06亿)、贵金属(-7.57亿)。

北向资金:单日净流入超60亿元,重点加仓消费电子与科技龙头。

四、未来机遇:政策催化与产业趋势

军工与军贸:

中信建投指出,军贸市场增长空间大,叠加“十四五”任务冲刺,军工电子、新材料等上游领域需求明确;

华泰证券建议关注航天南湖、中无人机等具备国际竞争力的标的。

AI与机器人:

人形机器人订单爆满,宇树科技等企业产能紧张,摩根士丹利预计2050年全球市场规模近5万亿美元;

消费电子反弹受益于折叠屏手机(如苹果供应链)及AI算力需求。

战略金属与资源:

中信证券认为,稀土、钨等战略金属出口管制加强,价格有望持续上涨;

华泰证券建议关注小金属、风电设备等供需改善领域。

五、券商观点:震荡中寻找结构性机会

中信建投:中期内市场延续震荡,风格轮动加速,5月或复现“避险-消费-成长”轮动,建议关注军工、消费电子与高股息板块;

华泰证券:稳增长政策支撑风险偏好,军工电子、小金属、乳品等供需改善行业具备配置价值;

中金在线:军工股连续七日上涨,地缘政治与政策支持为长期逻辑;

国泰君安:AI基础设施(算力、数据中心)与消费复苏(汽车、服务)是核心主线。

六、持仓操作情况:

和而泰,上周五做了日内T,仍然看上补缺口,慢慢获利了解,越涨越抛,直到卖在最高点,慢慢买直到买在最低点,当然这都是相对的。

上个月底关注到的301558三态股份开始上线了。

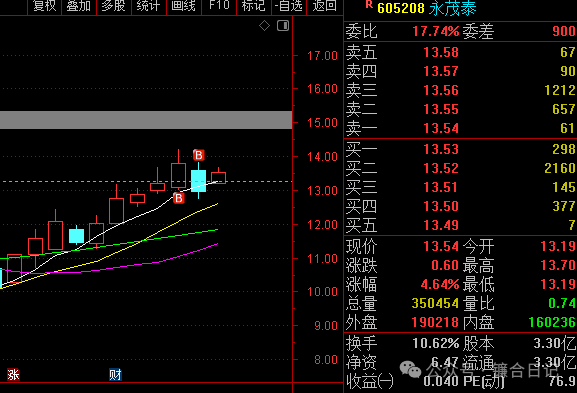

永茂泰,趋势还在,上周五加了仓,仍然看上补缺口。当然这个位置也可能往下震荡一下再起来。

免责声明:本文内容仅代表个人思路,文中所涉及股票不具有任何指导作用,也不构成任何投资建议和意见。股市有风险,投资需谨慎。

资讯解析