韭研

半导体周期拐点将至:Q3 或现黄金布局窗口

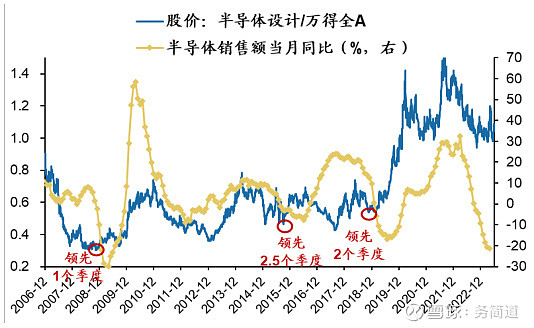

半导体行业平均周期为3-4年

截至2025Q1

综合供需

风险提示

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

资讯解析

行业:

半导体

标的:

芯片ETF

标签:

半导体周期

库存去化

AI终端

大基金三期

供需改善

半导体及元件

存储芯片

AI终端设备

晶圆代工

封测

AI终端需求

摘要:

半导体行业周期为3-4年,2025Q1存储芯片库存接近历史低位,非存储芯片库存偏高,预计Q2-Q3加速去化。2025H2 AI终端设备量产带动补库存,IDC预计2025年全球PC出货量恢复至疫情前水平。国内大基金三期项目于2025H2集中落地,叠加欧美晶圆厂扩产放缓,供需关系逐步改善。半导体股可能在2025年Q3触底。

多方:

半导体行业将在2025年Q3触底反弹,存储芯片库存接近低位,AI终端设备量产带动需求,国内政策扶持和欧美扩产放缓将改善供需关系。

空方:

全球经济复苏不及预期或地缘政治冲突可能延迟行业触底时间,非存储芯片库存仍偏高,需警惕下行风险。