韭研

七丰精工,北交所最正的军工概念,全市场唯一的30cm成飞供应商

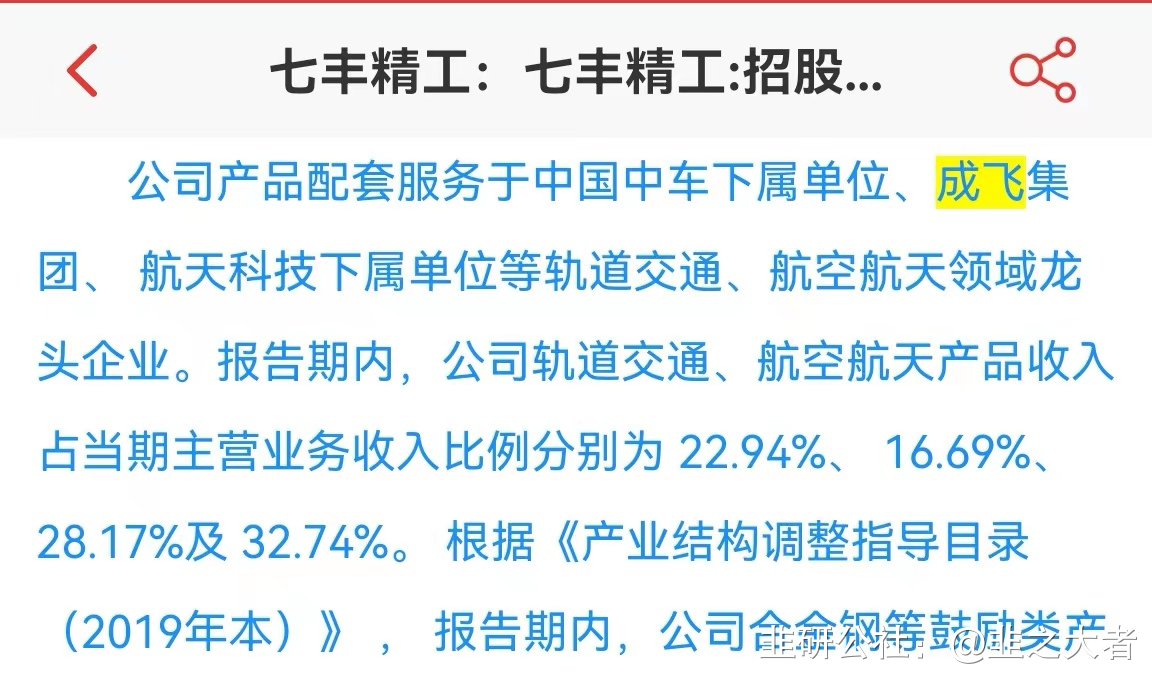

1.公司产品配套服务于中国中车下属单位、成飞集团、航天科技下属单位等轨道交通、航空航天领域龙头企业。报告期内,公司轨道交通、航空航天产品收入占当期主营业务收入比例分别为22.94%、16.69%、28.17%及32.74%。

2.公司与航空航天紧固件领域的客户合作具有稳定性。航空航天客户对紧固件产品质量要求高,其确定合格供应商的周期相对较长,除发生重大质量问题,下游客户一般不会轻易中断与现有供应商的合作关系或更换已形成批量供货能力的紧固件厂商。公司产品质量和性能已通过成飞集团、航天科技下属单位、中国人民解放军第四七二四工厂等航空航天紧固件客户的考察验证,同该领域的客户合作持续稳定。从现有订单及收入覆盖率来看,公司对新增航空航天紧固件募投项目产能具有一定的消化能力。公司87万件航空航天紧固件技改项目和750万件航空航天紧固件技改项目按照建设到达产需2年计算,完全达产后年收入预计分别为1,892.25万元和1,957.50万元,合计金额为3,849.75万元,合计数量为837万件。截至2021年11月末,公司航空航天紧固件在手订单为639.48万件,合计1,443.37万元。

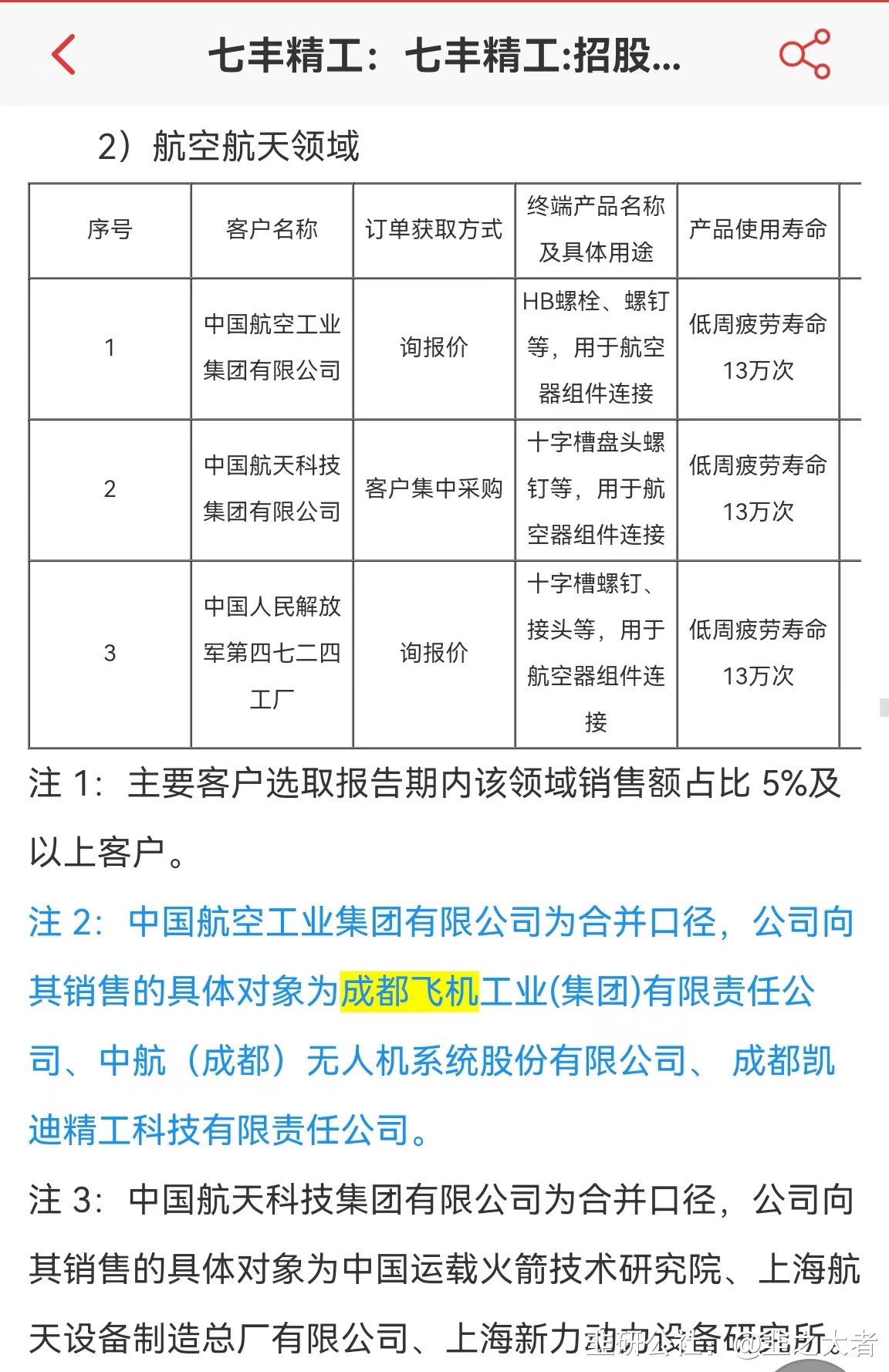

3.注1:主要客户选取报告期内该领域销售额占比5%及以上客户。

注2:中国航空工业集团有限公司为合并口径,公司向其销售的具体对象为成都飞机工业(集团)有限责任公司、中航(成都)无人机系统股份有限公司、成都凯迪精工科技有限责任公司。

4.

资讯解析

行业:

制造业

标的:

未提及具体股票代码

标签:

航空航天

轨道交通

紧固件

军工

高端制造

航空航天与轨道交通

高端装备制造

军工产业链

国产替代

摘要:

公司产品主要服务于中国中车、成飞集团、航天科技等轨道交通和航空航天领域龙头企业,航空航天紧固件业务收入占比逐年提升。公司与航空航天客户合作关系稳定,产品质量通过多家客户验证,新增产能消化能力较强。

多方:

公司在航空航天紧固件领域具有稳定的客户关系和较高的产品质量,新增产能消化能力较强,未来业务增长潜力大。

空方:

公司业务高度依赖少数大客户,若客户需求下降或合作关系变动,可能对公司业绩产生较大影响。此外,航空航天领域的技术门槛较高,竞争可能加剧。