美股反弹暗藏三大杀招:流动性窗口倒计时,双紧缩或重演股债双杀

虽弹于流窗,然双紧之患犹存。

一、

美联储在2022年因通胀压力采取了激进加息(15个月内加息500基点),导致股市估值大幅压缩。而当前(2025年5月)美联储可能处于政策观察期,市场对进一步紧缩的预期暂时缓和,形成流动性窗口。历史数据显示,美联储政策转向前的“鸽.派预期”往往推动技术性反弹。

传统上美元被视为避险资产,但近年其与美股的同步性增强。资料显示,全球风险偏好上升时,美元可能因资本回流美国市场而升值,同时推高美股。这种机制在2025年的反弹中可能延续,但需注意其短期性。

二、

2022年美联储加息叠加财政刺激退坡,导致股债双杀。当前资料显示,美国正通过削减预算赤字(如取消企业税收优惠、医疗改革节支)实施财政收缩。若与货币紧缩叠加,企业融资成本上升和公共需求减少将压制盈利预期。疫情期间美国联邦债务激增(2020年赤字达GDP的15%),当下的财政收缩可能加剧偿债压力,引发市场对违约风险的担忧。

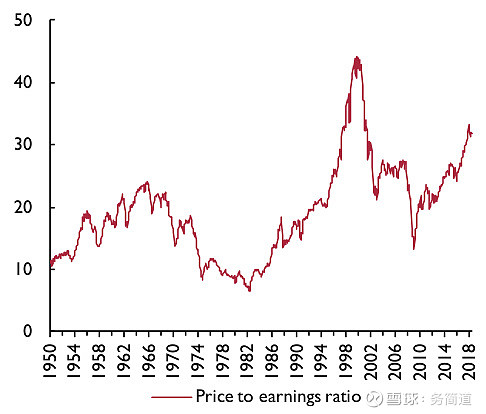

标普500的历史合理估值中.枢约为15倍PE(参考1950-2018年席勒周期调整PE数据),而当前(假设2025年5月PE为22-25倍)仍高于合理区间。需至少下跌30%才能回归均值。若联邦基金利率维持高位,DCF模型中折现率上升将直接压低股票估值。

三、

传统上,美元与美股呈负相关(避险需求驱动),但资料指出,全球风险偏好上升时#巴印开战,军工股飙升#,美元可能因资本回流而同步走强。这种转变在2025年的反弹中体现为美元与美股同涨,但其持续性依赖全球资金流动格局。

美元走强可能加剧新兴市场资本外流(如2018年EM股债遭抛售),迫使国际资金回流美国市场,短期支撑美股。但长期看,全球经济疲软将反噬美国企业海外收入。

美联储若在6月FOMC会议释放鸽.派信号,可能延长反弹;反之,通胀数据超预期将压缩窗口期。标普500若突破关键阻力位,可能吸引趋势资金入场,但需警惕高位缩量。当前反转缺乏盈利增长支撑(企业财报显示利润率受薪资和利率挤压),美联储已无大幅宽松余地,财政刺激退潮后缺乏新增长引擎。

综上,当前美股的反弹由政策真空期和美元角色转变驱动,但缺乏基本面支撑。若2025年美国实施财政与货币双紧缩,股债双杀风险将显著上升,长期来看估值回调至15倍PE具备历史合理性。若2025年Q3出现“通胀反弹+财政紧缩加速”,10年期美债收.益.率可能突破5%,引发估值和融资成本双重冲击,重现2022年标普500下跌20%、债券跌10%的行情(保守估计)。投资者需警惕反弹窗口的短暂性,并关注通胀数据与联储信号的变化。

潮水退去时,沙滩会露出真实的轮廓

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。